Matemática comercial

¿Para qué sirven las matemáticas? Esta es una pregunta que todo estudiante se ha hecho en alguna ocasión. Es cierto que en numerosas ocasiones hemos comprobado que se pueden resolver problemas de la vida cotidiana, como cuando vas a comprar en una tienda. Pero además, las matemáticas tienen multitud de utilidades ya que son la base de infinidad de leyes físicas por las que se rigen numerosos fenómenos; así como la base para la arquitectura o economía.

Este último aspecto de las matemáticas es el que vamos a tratar hoy, las matemáticas en la economía conocida como matemática comercial o aritmética mercantil. Vamos a estudiar como calcular los intereses que nos da el banco cuando ponemos el dinero a plazo fijo, como calcular las cuotas que debemos pagar cuando nos hacen un préstamo, etc.

INTERÉS SIMPLE Y COMPUESTO

El interés es el beneficio obtenido cuando se invierte (o presta) una cantidad de dinero, que denominamos capital inicial (Co) durante un período de tiempo determinado (t) y a un rédito anual (r%).

Para poder calcular el interés que obtenemos utilizamos las siguientes fórmulas, dependiendo en cuanto expresemos el período de tiempo que lo invertimos.

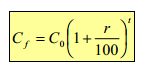

Decimos que el interés es simple cuando retiramos los beneficios después de cada período, es decir, esta cantidad no la volvemos a invertir. Por tanto el capital final (Cf) será la suma del capital inicial (Co) y el interés: Cf = Co+i.

Decimos que el interés es compuesto cuando no se retiran los beneficios de los intereses después de cada período, sino que se sumas con el capital inicialmente invertido convirtiéndose en el nuevo capital inicial. En este caso, el capital final (Cf) viene dado por:

Ejemplo: Ana invierte 8500€ en un banco durante 3 años. Si el banco donde invierte su dinero le ofrece un interés simple del 5% anual del capital invertido, ¿cuánto dinero recibirá de intereses en ese tiempo?

ANUALIDADES DE CAPITALIZACIÓN

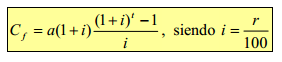

Cuando hablamos de anualidades de capitalización, estamos haciendo referencia a la inversión de una cantidad de dinero fija (igual), denominada cuota, durante intervalos de tiempo iguales, es decir, de forma periódica. Es decir, cada cierto tiempo, generalmente cada año se invierte la misma cantidad de dinero.

Por tanto, la fórmula que utilizamos para calcular el capital final (Cf) obtenido a partir de una cantidad fija (que denotamos por a, aunque también podríamos denotarlo por Co, ya que es el capital inicial), a un rédito (r%) durante t años es:

Ejemplo: El padre de Juan ingresa 2000€ al año durante 15 años al 5% anual. ¿Cuánto dinero tendrá al final de esos 15 años?

El padre de Juan tendrá 45315€.

ANUALIDADES DE AMORTIZACIÓN

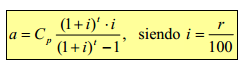

Por último, la anualidad de amortización también es una cantidad fija, como en el caso anterior, denominada cuota; que tenemos que pagar de forma periódica para devolver un préstamo en un cierto tiempo. Un ejemplo de anualidad de amortización es el pago de las hipotecas.

La anualidad o la cantidad que debemos pagar cada año (a), para devolver la cantidad prestada (Cp) a un rédito (r%) en un tiempo t, se calcula:

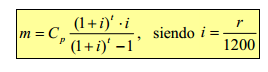

Las cuotas pueden ser tanto anuales como mensuales, en este caso, las mensualidad que hay que pagar se calculan mediante la siguiente fórmula:

Ejemplo: El banco nos hace un préstamo de 120 000€ con un interés anual del 6%, el cual tenemos que devolver en 20 cuotas. ¿Cuál será el importe de cada una de las cuotas?

Cada cuota será de 10462,15€.